Ciudadanía argentina por inversión y residencia fiscal: la Ley 27.802 aclara que no existe residencia fiscal automática

La Ley de Modernización Laboral N.º 27.802, publicada en el Boletín Oficial el 6 de marzo de 2026, introduce una aclaración clave en la Ley de Impuesto a las Ganancias: no hay residencia fiscal automática, lo cual beneficia directamente al esquema de ciudadanía por inversión (Citizenship by Investment – CBI) vigente en Argentina.

La Ley de Modernización Laboral N.º 27.802, publicada en el Boletín Oficial el 6 de marzo de 2026, se enfoca principalmente en la modernización del empleo en relación de dependencia. No obstante, su Título XXIV (Modificaciones a leyes impositivas), Capítulo II, introduce una aclaración clave en la Ley de Impuesto a las Ganancias que beneficia directamente al esquema de ciudadanía por inversión (Citizenship by Investment – CBI) vigente en Argentina.

Esta aclaración resulta especialmente relevante para quienes analizan el marco fiscal del programa argentino de CBI.

La reforma resuelve una incertidumbre clave para inversores internacionales: la obtención de la ciudadanía argentina por inversión no genera automáticamente residencia fiscal en el país.

El programa de ciudadanía por inversión en Argentina

El esquema surge de las modificaciones a la Ley de Ciudadanía N.º 346 introducidas por los Decretos 366/2025 (mayo 2025) y 524/2025 (julio 2025).

Permite a extranjeros obtener la ciudadanía por naturalización —sin requisito de residencia previa— al acreditar inversiones relevantes en sectores productivos estratégicos, como:

Energía

Tecnología

Agroindustria

Infraestructura

Proyectos de economía real

Las solicitudes se presentan ante la Agencia de Programas de Ciudadanía por Inversión (dependiente del Ministerio de Economía), que evalúa los proyectos y recomienda a la Agencia Nacional de Migraciones.

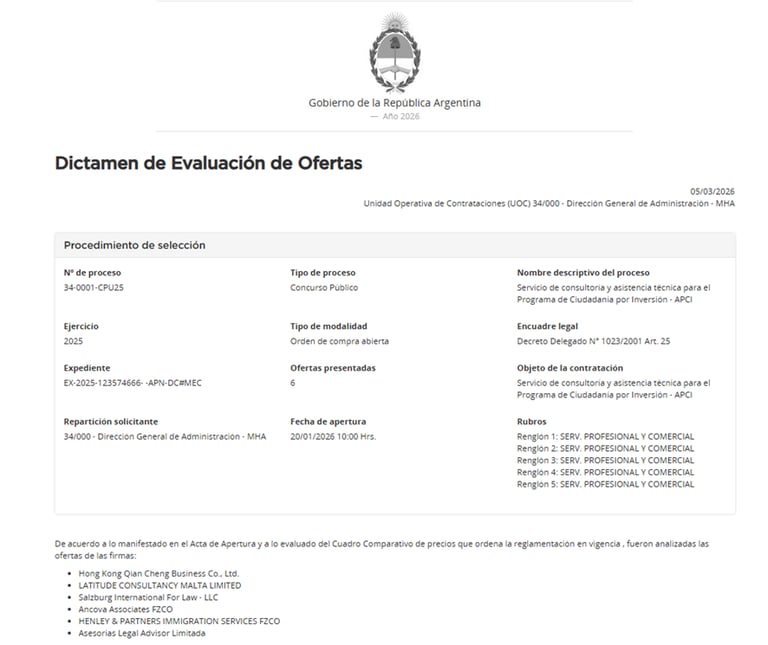

En Marzo de 2026, el programa avanza en su implementación: el Estado realizó una contratación pública internacional, donde de seis ofertas recibidas, solo dos quedaron en carrera por cumplir requisitos formales:

HENLEY & PARTNERS IMMIGRATION SERVICES FZCO

Asesorías Legal Advisor Limitada – UT Consorcio AAPA

Se espera que el programa esté plenamente operativo en la segunda mitad de 2026, con proyecciones de atraer inversiones significativas hacia sectores productivos estratégicos de la economía argentina.

Diversas estimaciones preliminares que circulan en medios de comunicación han considerado montos mínimos de inversión en torno a USD 500.000 por proyecto, aunque el valor definitivo dependerá de la reglamentación específica del programa.

Si se toma como referencia ese nivel de inversión y se considera que la licitación internacional vinculada al programa contempla hasta 5.000 casos de ciudadanía por inversión, el potencial de captación de capital podría alcanzar aproximadamente USD 2.500 millones en inversión extranjera directa.

Esta magnitud permitiría posicionar al programa argentino de citizenship by investment como uno de los instrumentos más relevantes de atracción de inversión productiva en la región, especialmente si los proyectos se orientan a sectores como energía, tecnología, agroindustria e infraestructura.

Impacto fiscal del programa de ciudadanía por inversión en Argentina

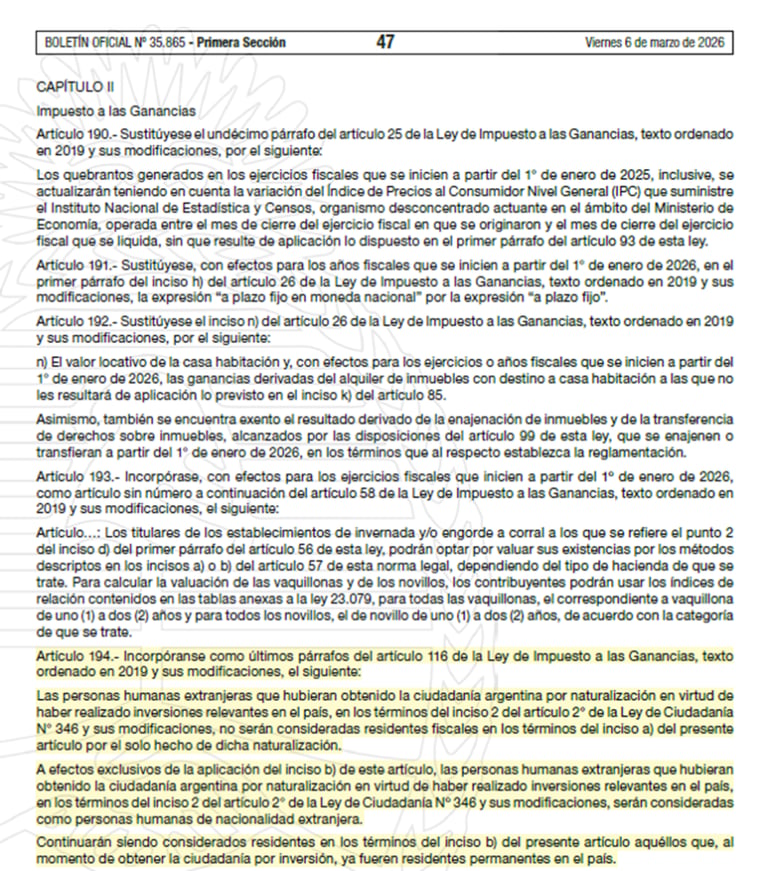

El artículo 194 incorpora nuevos párrafos al artículo 116 de la Ley de Impuesto a las Ganancias (t.o. 2019). El texto clave establece:

“Las personas humanas extranjeras que hubieran obtenido la ciudadanía argentina por naturalización en virtud de haber realizado inversiones relevantes en el país, en los términos del inciso 2 del artículo 2° de la Ley de Ciudadanía N° 346 y sus modificaciones, no serán consideradas residentes fiscales en los términos del inciso a) del presente artículo por el solo hecho de dicha naturalización.”

(El texto actualizado está disponible en: https://www.boletinoficial.gob.ar/detalleAviso/primera/339128/20260306)

Adicionalmente:

A efectos del inciso b) (residencia por estadía/centro de intereses), estas personas se consideran de nacionalidad extranjera.

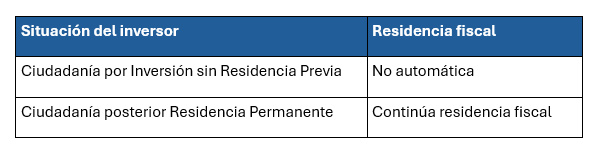

Excepción expresa: “Continuarán siendo considerados residentes [...] aquéllos que, al momento de obtener la ciudadanía por inversión, ya fueren residentes permanentes en el país.”

Esto separa claramente:

Nacionalidad (ámbito constitucional y migratorio).

Residencia fiscal (criterios tributarios específicos).

Tratamiento fiscal como extranjeros

La situación se evalúa con los mismos parámetros que para cualquier no residente:

Permanencia física por más de 183 días en el año calendario.

Centro de intereses vitales o económicos en Argentina.

Vínculos económicos relevantes o establecimiento permanente.

La ciudadanía por inversión, por sí sola, no activa ninguno de estos supuestos.

Resumen de escenarios prácticos

Las personas que se nacionalizan argentinos por inversiones sin residencia previa no son residentes fiscales.

Implicancias estratégicas para inversores internacionales

Esta aclaración fortalece el atractivo del programa argentino:

Evita tributación automática sobre renta mundial.

Permite mayor previsibilidad en planificación fiscal internacional.

Facilita el aprovechamiento de tratados para evitar doble imposición (vigentes con España, Alemania, Suiza, Italia, entre otros).

Complementa el valor del pasaporte argentino (acceso sin visa a más de 170 países).

La reforma alinea a Argentina con estándares de CBI exitosos en el Caribe y Europa, priorizando inversión productiva sin cargas fiscales automáticas.

Una señal clara de política pública

El legislador optó por separar nacionalidad y residencia fiscal, enviando un mensaje positivo a inversores extranjeros interesados en proyectos reales en Argentina.

La ciudadanía por inversión se consolida como herramienta de integración jurídica y migratoria, sin consecuencias tributarias globales automáticas.

Asesoramiento en Ciudadanía por Inversión y Planificación Patrimonial

Este marco abre oportunidades para estructurar inversiones que combinen ciudadanía, aporte productivo y optimización fiscal. Cada caso exige evaluar:

Estructura jurídica y calificación de la inversión como “relevante”.

Situación fiscal en la jurisdicción de origen.

Tratados de doble imposición aplicables.

Riesgos de residencia fiscal material.

Preguntas frecuentes (FAQ)

¿La ciudadanía por inversión genera residencia fiscal automática? No, la Ley 27.802 lo excluye expresamente por el solo hecho de la naturalización.

¿Cuándo se configura la residencia fiscal? Solo por hechos materiales: >183 días, centro de intereses vitales/económicos, o residencia permanente previa.

¿Se tributa renta mundial con ciudadanía argentina? Solo si se es residente fiscal; la ciudadanía sola no lo determina.

¿Qué pasa si ya tenía residencia permanente? Continúa como residente fiscal; la naturalización no cambia eso.

¿Se puede planificar fiscalmente con ciudadanía argentina? Sí, con mayor flexibilidad gracias a la no automaticidad y tratados internacionales.

Para consultas sobre el régimen CBI, evaluación de proyectos, estructuración de inversiones o planificación fiscal asociada: www.falivene.com.ar

Aníbal Falivene

Abogado matriculado en Argentina con más de 25 años de experiencia asesorando inversores internacionales en inversiones transfronterizas, estructuras societarias, residencia/nacionalidad por inversión y planificación patrimonial.

Fuente: Ciudadanía argentina por inversión y residencia fiscal: la Ley 27.802 aclara que no existe residencia fiscal automática | LinkedIn

Asesoramiento Legal

Protegiendo a los inversores en acciones, bonos, criptomonedas y otros activos.

Abogado Aníbal Falivene

Matrícula C.P.A.C.F.: Tomo 71 Folio 132

25 años de Experiencia

Quiero que me contacten

Verificación online: Colegio Público de Abogados de Capital Federal