El caso GEMSA / CTR / Grupo Albanesi

Reestructuración compleja y la difícil decisión de los inversores

5/8/202619 min leer

ANÁLISIS JURÍDICO | MAYO 2026

El caso GEMSA / CTR / Grupo Albanesi

Reestructuración compleja y la difícil decisión de los inversores

Por Aníbal Falivene | Abogado de inversores | Buenos Aires, 8 de Mayo de 2026

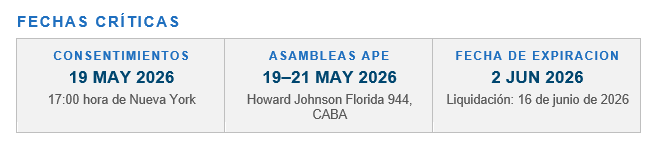

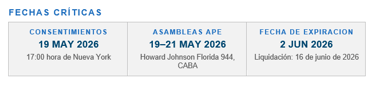

Esta semana se publicaron documentos importantes sobre la reestructuración de las obligaciones negociables emitidas conjuntamente por Generación Mediterránea S.A. (GEMSA) y Central Térmica Roca S.A. (CTR), y quedaron fijadas las nuevas fechas de asambleas de inversores entre los días 19 y 21 de mayo.

A su vez, en la multiplicidad de juicios ejecutivos que se iniciaron en el fuero comercial de la Ciudad de Buenos Aires, quedaron planteados los argumentos en juego de los inversores y de las empresas demandadas:

• El incumplimiento de pago de las ON permite reclamar por vía ejecutiva la totalidad del capital nominal de las obligaciones negociables, y sus intereses; o bien

• La reestructuración en curso no permite la aceleración; en consecuencia, no se puede exigir la totalidad del capital nominal sino solamente los intereses vencidos.

El deudor movió el tablero, y la duda quedó del lado de los inversores:

Las preguntas que se hacen hoy los tenedores

¿Me conviene adherir a la reestructuración y asumir la pérdida?

¿Inicio juicio para cobrar todo el capital más los intereses?

Además de los emisores de las ON, ¿puedo reclamarle a alguien más?

1. Introducción: un caso que excede la mera refinanciación

El proceso que actualmente atraviesan Generación Mediterránea S.A. (GEMSA) y Central Térmica Roca S.A. (CTR), ambas integrantes del Grupo Albanesi, constituye uno de los episodios de reestructuración corporativa más relevantes del mercado argentino reciente.

Lejos de tratarse de una operación voluntaria de optimización financiera, los hechos publicados por las propias emisoras ante la Comisión Nacional de Valores (CNV) confirman que las compañías se encuentran en incumplimiento expreso de obligaciones de pago, lo que configura un Evento de Incumplimiento bajo el Contrato de Emisión Existente del 8 de octubre de 2024, modificado el 8 de noviembre de 2024.

La documentación pública —Aviso de Suscripción del 4 de mayo de 2026, Acta de Directorio del 27 de abril de 2026, edictos de convocatoria publicados entre el 30 de abril y el 8 de mayo de 2026, y Aviso de Resultados de Fecha de Participación Temprana del 7 de mayo de 2026— evidencia un escenario en el que la viabilidad operativa de las co-emisoras depende directamente del éxito de las ofertas de canje en curso y del eventual Acuerdo Preventivo Extrajudicial (APE) que se intentará homologar bajo los artículos 45 bis y 69 a 76 de la Ley de Concursos y Quiebras N° 24.522.

El presente análisis examina la arquitectura jurídica del proceso, los riesgos concretos para los tenedores de obligaciones negociables y, fundamentalmente, las decisiones estratégicas que cada acreedor debe adoptar en las próximas semanas.

2. Contexto: del descalce financiero al default reconocido

La crisis del Grupo Albanesi no se manifestó de manera abrupta. Durante 2024 comenzaron a evidenciarse problemas estructurales vinculados a un elevado endeudamiento en dólares, descalce entre ingresos en pesos y pasivos dolarizados, y dificultades en el flujo de pagos provenientes de CAMMESA.

A lo largo de 2025 se ensayaron refinanciaciones parciales que no resolvieron el desequilibrio de fondo, y el incumplimiento formal de determinadas obligaciones negociables consolidó el escenario actual.

Al 31 de diciembre de 2025, GEMSA y sus subsidiarias consolidadas reportaban una deuda pendiente de USD 1.514.421.000, de los cuales USD 947.038.000 correspondían a deuda garantizada y USD 242.429.000 a deuda de subsidiarias.

Magnitud del pasivo consolidado al 31/12/2025

Deuda total: USD 1.514.421.000

Deuda garantizada: USD 947.038.000

Deuda de subsidiarias: USD 242.429.000

El propio Suplemento de Oferta de Canje reconoce expresamente que la resolución exitosa de la Oferta y Solicitud resulta fundamental para resolver la liquidez limitada de las co-emisoras y garantizar su viabilidad continua.

Este reconocimiento explícito de restricciones severas de liquidez no es un detalle menor: tiene consecuencias jurídicas directas sobre la posición negocial de los acreedores y sobre el control judicial futuro del eventual APE.

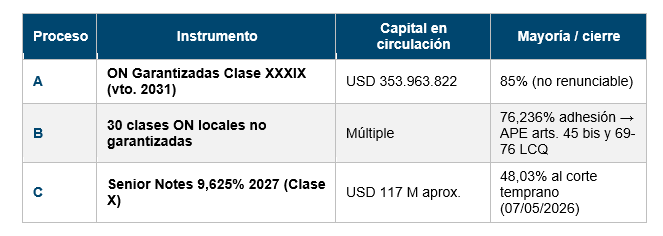

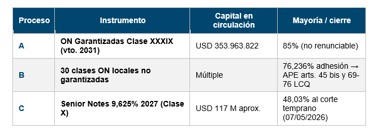

3. Tres procesos paralelos: una mirada de conjunto

Resulta indispensable distinguir desde el inicio que el Grupo Albanesi está conduciendo simultáneamente tres procesos de reestructuración paralelos, cada uno con su propia documentación, mayorías exigidas, contraprestación y cronograma:

3.1. Proceso A — ON Garantizadas Clase XXXIX (vencimiento 2031)

Es el objeto del Aviso de Suscripción del 4 de mayo de 2026. Se ofrece canjear las Obligaciones Negociables Clase XXXIX, garantizadas, con tasa fija del 11,00% anual y capital en circulación de USD 353.963.822, por nuevas Obligaciones Negociables Clases XLVI y XLVII.

Se trata de deuda garantizada con colateral significativo, regida principalmente por ley del Estado de Nueva York.

La Condición Mínima de Participación es del 85% del capital en circulación, no renunciable salvo por adopción de un Scheme of Arrangement inglés alternativo.

3.2. Proceso B — ON locales no garantizadas (treinta clases)

Son treinta clases de obligaciones negociables no garantizadas, co-emitidas por GEMSA y CTR, o emitidas originalmente por Albanesi Energía S.A. (luego absorbida por GEMSA).

El Acta de Directorio del 27 de abril de 2026 informa que la Oferta de Canje y Solicitud de Consentimiento previa, lanzada bajo el Suplemento del 18 de febrero de 2026, finalizó el 22 de abril de 2026 con una adhesión del 76,236% del capital en circulación (Aviso de Resultados publicado en la AIF el 23 de abril de 2026 bajo ID N° 3514089).

Como ese porcentaje resultó insuficiente para el cierre voluntario, el Directorio resolvió avanzar hacia un Cierre por APE bajo los artículos 45 bis y 69 a 76 de la LCQ.

Las asambleas especiales se desarrollarán entre el 19 y el 21 de mayo de 2026, donde el canje se instrumentará por las nuevas Clases XLIII o XLIV según corresponda.

3.3. Proceso C — Senior Notes 9,625% con vencimiento en 2027 (Clase X)

Son obligaciones negociables internacionales no garantizadas (CUSIP 144A: 36875K AD3 / ISIN US36875KAD37; Reg S: P46214 AC9 / ISIN USP46214AC95), emitidas como Clase X. Se lanzó la oferta el 10 de abril de 2026, complementada por el Aviso Complementario del 24 de abril de 2026.

La estructura del Proceso C presenta una particularidad: las Senior Notes 2027 se canjean por una sola serie nueva, las Obligaciones Negociables Clase XLV, denominadas y pagaderas en dólares estadounidenses en el exterior, con tasa de interés fija e incremental y vencimiento en 2036.

Adhesión a la Fecha de Participación Temprana (06/05/2026, 17:00 NY)

Según el Aviso de Resultados publicado el 7 de mayo de 2026 por las co-emisoras, aproximadamente USD 56,2 millones de Obligaciones Negociables Existentes participaron de la Oferta y Solicitud de APE, equivalentes al 48,03% del total en circulación.

Este nivel de adhesión —significativamente inferior al 76,236% obtenido en el Proceso B y muy distante del piso del 85% que rige el Proceso A— constituye un dato concreto y verificado que no puede ser ignorado por los analistas: las Senior Notes 2027 muestran, hasta la fecha del corte temprano, el menor respaldo de mercado de los tres procesos en curso.

La asamblea especial de tenedores de las Senior Notes 2027 fue convocada para el 21 de mayo de 2026 a las 19:00 horas, en el Hotel Howard Johnson Plaza by Wyndham Buenos Aires Florida Street.

Los tenedores deben identificar con precisión cuál de estos tres procesos los afecta, porque las mayorías exigidas, las contraprestaciones ofrecidas y los plazos procesales son distintos en cada uno.

4. La arquitectura del canje sobre las ON Garantizadas 2031

4.1. Las Obligaciones Negociables Existentes

El núcleo de la oferta lanzada el 4 de mayo de 2026 se dirige a las Obligaciones Negociables Clase XXXIX garantizadas con vencimiento en 2031, cuyo capital en circulación asciende a USD 353.963.822. Desde su emisión inicial el 30 de octubre de 2024, no se han realizado amortizaciones programadas, rescates voluntarios ni recompras.

A la fecha del Suplemento, los intereses devengados e impagos ascienden a USD 58.836.653,08 (USD 166 por cada USD 1.000 de capital), de los cuales USD 12.382.101,15 (USD 34 por cada USD 1.000) ya fueron aplicados mediante ejecución de garantías por tenedores que iniciaron acciones individuales.

4.2. Las Nuevas Obligaciones Negociables ofrecidas en canje

La propuesta contempla la emisión de dos nuevas series:

Obligaciones Negociables Clase XLVI — vencimiento 31 de diciembre de 2034, amortización en 17 cuotas semestrales con tasas escalonadas (step-up): 7,500% anual hasta el 30 de junio de 2028, 8,000% anual hasta el 30 de junio de 2030 y 9,000% anual hasta el repago total.

Obligaciones Negociables Clase XLVII — vencimiento 30 de junio de 2036, monto máximo de capital de USD 55.432.812 (en conjunto con la Clase L se asignará a prorrata un capital inicial de hasta USD 60.000.000). Amortización concentrada en tres cuotas finales (22,5% en junio 2035, 22,5% en diciembre 2035 y saldo en junio 2036). Tasa del 10,500% anual pagadera en especie (PIK) mediante emisión adicional de la misma clase hasta el 31 de diciembre de 2034, y luego 4,000% anual pagadera en efectivo hasta el vencimiento.

4.3. Contraprestación temprana versus tardía

La oferta diferencia económicamente a quienes adhieren temprano:

La Fecha de Retiro y Revocación de Consentimientos opera el 19 de mayo de 2026 a las 17:00 hora de Nueva York, y la Fecha de Expiración el 2 de junio de 2026, con liquidación final prevista para el 16 de junio de 2026. La Fecha de Expiración no podrá prorrogarse más allá del 1 de marzo de 2027.

5. La Solicitud de Consentimiento: el verdadero costo oculto del canje

Este es uno de los aspectos jurídicamente más delicados del proceso.

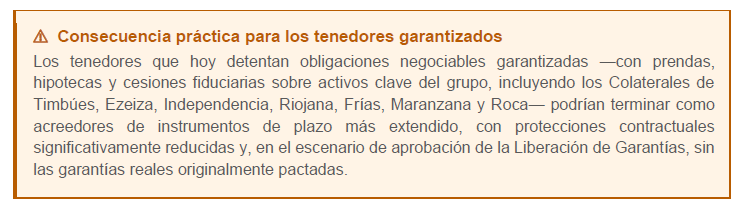

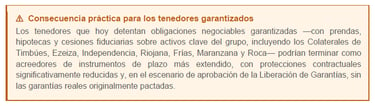

La oferta sobre las ON Garantizadas 2031 no es solamente un canje: incluye una Solicitud de Consentimiento que pretende, con la conformidad de tenedores que representen al menos el 85% del monto total de capital de las Obligaciones Negociables Existentes en circulación:

• Eliminar sustancialmente los compromisos restrictivos y ciertos supuestos de incumplimiento del Contrato de Emisión Existente.

• Liberar la totalidad del colateral que actualmente garantiza las Obligaciones Negociables Existentes, instruyendo al Agente de la Garantía Local y al Fiduciario Local Existente a suscribir los documentos de liberación.

Subsidiariamente —si la Oferta de Canje no se perfecciona y las co-emisoras junto con el Grupo Ad Hoc deciden avanzar— se contempla modificar la ley aplicable del Contrato de Emisión Existente al derecho inglés, con el objeto de implementar un Scheme of Arrangement bajo la Parte 26 de la Companies Act 2006 del Reino Unido, ante la Chancery Division of the High Court of Justice of England and Wales.

Para esta modificación el documento exige el consentimiento de tenedores que representen más del 50% del monto total de capital en circulación, sumado a la decisión del Grupo Ad Hoc.

6. El paso al APE en las ON locales no garantizadas: las asambleas de mayo de 2026

6.1. Adhesión del 76,236% e insuficiencia para el cierre voluntario

En el Proceso B (ON locales no garantizadas), el Acta de Directorio del 27 de abril de 2026 deja constancia formal de que la Oferta de Canje y Solicitud de Consentimiento culminó el 22 de abril de 2026 con una adhesión del 76,236% del capital en circulación.

En consecuencia, el Directorio resolvió avanzar hacia un Cierre por APE en los términos del referido Suplemento del 18 de febrero de 2026 y sus adendas (en particular, la Adenda y Aviso Complementario N° 3 del 8 de abril de 2026, AIF ID N° 3507970).

El régimen aplicable es el de los artículos 45 bis y 69 a 76 de la Ley de Concursos y Quiebras N° 24.522, cuyas mayorías son las propias del régimen concursal y se computarán conforme dicha normativa.

6.2. Cronograma de asambleas especiales

Entre el 19 y el 21 de mayo de 2026, en el Hotel Howard Johnson Plaza by Wyndham Buenos Aires Florida Street (Florida 944, CABA), se celebrarán treinta asambleas especiales correspondientes a las clases de ON locales no garantizadas detalladas en los edictos de convocatoria, más una asamblea adicional el 21 de mayo a las 19:00 horas para las Senior Notes 2027.

El Orden del Día de cada asamblea contempla tres puntos: (i) designación del presidente; (ii) consideración de la celebración del APE en los términos de los artículos 45 bis y 69 a 76 de la LCQ, con canje por las nuevas Clases XLIII o XLIV según corresponda; y (iii) ratificación de las facultades otorgadas a Banco Comafi S.A. como Agente de Consentimiento de los Tenedores Aceptantes.

6.3. Plazos para los tenedores no participantes

Los tenedores que no hayan participado en la Oferta de Canje y deseen asistir personalmente o por apoderado deben cursar comunicación fehaciente de asistencia con no menos de tres días hábiles de anticipación, mediante correo a inversores@albanesi.com.ar o entrega en Av. Leandro N. Alem 855, Piso 14, CABA, acompañando constancia de titularidad emitida por Caja de Valores S.A. y documentación habilitante de personería.

Quienes ya participaron en la Oferta de Canje quedan automáticamente representados por Banco Comafi S.A. conforme a las instrucciones contenidas en su Orden de Canje y Consentimiento.

7. La participación temprana en las Senior Notes 2027: lectura del 48,03%

El Aviso de Resultados del 7 de mayo de 2026 sobre el Proceso C (Senior Notes 2027) merece un análisis específico. A la Fecha de Participación Temprana —6 de mayo de 2026 a las 17:00 hora de Nueva York— habían participado de la Oferta y Solicitud de APE aproximadamente USD 56,2 millones de Obligaciones Negociables Existentes, equivalentes al 48,03% del capital en circulación. Tres lecturas resultan ineludibles:

Primera. La adhesión temprana al Proceso C es sustancialmente menor que la registrada en el Proceso B (76,236% al cierre del 22 de abril). Esto sugiere que los tenedores institucionales internacionales de las Senior Notes 2027 muestran una resistencia mayor que los tenedores locales no garantizados.

Segunda. Un 48,03% es insuficiente para configurar las mayorías propias de un APE bajo el artículo 45 bis LCQ, que exige —en términos generales— mayoría absoluta de acreedores quirografarios computables que representen las dos terceras partes del capital quirografario computable. El proceso, por lo tanto, requerirá adhesiones adicionales en la fase entre la Fecha de Participación Temprana y la Fecha de Expiración, o bien transitará hacia esquemas alternativos.

Tercera. El dato comporta un margen de maniobra significativo para los tenedores que aún no decidieron. A la fecha del Aviso, más de la mitad del capital en circulación de las Senior Notes 2027 permanece formalmente fuera del acuerdo. La asamblea del 21 de mayo a las 19:00 horas será el momento procesalmente decisivo para definir si esa porción se incorpora, mantiene su autonomía o impulsa estrategias defensivas individuales.

8. La cuestión jurídica central de los juicios ejecutivos: aceleración de capital vs. inhabilidad de título

El examen de las demandas ejecutivas en trámite y de las contestaciones articuladas por GEMSA permite identificar el verdadero núcleo controversial que se está debatiendo hoy en el fuero comercial: si el incumplimiento reconocido por las co-emisoras autoriza a los tenedores a reclamar por vía ejecutiva la totalidad del capital nominal de las obligaciones negociables, o si esa pretensión excede el ámbito cognoscitivo del proceso ejecutivo y debe limitarse a los servicios de intereses ya vencidos.

8.1. La tesis ejecutante: caducidad de plazos ipso iure y aceleración automática

Los tenedores que han promovido demandas ejecutivas sostienen una construcción jurídica articulada del siguiente modo:

Primero. GEMSA y CTR comunicaron mediante hechos relevantes oportunamente publicados que no efectuarían el pago del servicio de intereses correspondiente, y posteriormente —vencido el plazo de gracia previsto contractualmente— reconocieron al mercado la configuración de un Evento de Incumplimiento, situación que persiste a la fecha.

Segundo. La cláusula contractual de Eventos de Incumplimiento contempla expresamente, en su inciso (e)(ii), el supuesto de que las co-emisoras “no pudieran, o admitieran por escrito la imposibilidad de pagar sus deudas a su vencimiento”. Los actores sostienen que la manifestación pública dirigida al mercado, en la que se reconoce no poder afrontar el servicio debido y se anuncia un proceso integral de reestructuración, constituye reconocimiento escrito suficiente en los términos de dicho inciso.

Tercero. Tratándose de los Eventos de Incumplimiento contemplados en los incisos (e), (f) y (g), los términos contractuales disponen que el vencimiento opera de pleno derecho, sin necesidad de interpelación, notificación ni acto adicional alguno por parte de los tenedores. La caducidad de plazos produce ipso iure la aceleración del crédito, con la consecuencia inmediata de que (i) el capital de las obligaciones negociables se tiene por vencido y exigible, y (ii) el interés compensatorio devengado, junto con cualquier otro importe adeudado, deviene igualmente exigible en forma inmediata.

Cuarto. Acreditado el Evento de Incumplimiento en los términos contractuales pactados, la exigibilidad anticipada del capital e intereses constituye el efecto jurídico directo previsto en el instrumento de emisión, plenamente oponible a la emisora y ejecutable por los tenedores legitimados, encontrándose habilitada la vía ejecutiva del artículo 29 de la Ley N° 23.576.

8.2. La defensa de GEMSA: excepción de inhabilidad de título

Como codemandada, GEMSA articula sistemáticamente la excepción de inhabilidad de título prevista en el artículo 544 inc. 4° del CPCCN, con los siguientes ejes argumentales:

Primer eje — Incumplimiento parcial, no total. Lo único formalmente reconocido por GEMSA fue la configuración del Evento de Incumplimiento del inciso (a) —falta de pago de intereses no subsanada dentro del plazo de gracia—, no el del inciso (e)(ii). La emisora niega haber admitido por escrito imposibilidad de pago de sus deudas a su vencimiento; por el contrario, sostiene que comunicó al mercado el análisis de “distintas alternativas para resolver la situación a la mayor brevedad posible, buscando priorizar la continuidad de la operación”.

Segundo eje — La reestructuración en curso obsta a la aceleración. GEMSA sostiene que mientras el proceso de reestructuración integral permanezca en trámite —con avances significativos documentados mediante hechos relevantes del 3 de septiembre, 8 de octubre, 13 de noviembre y 10 de diciembre de 2025, y 18 de febrero de 2026—, no puede tenerse por definitivamente configurado el incumplimiento que los actores invocan como fundamento de la pretendida aceleración.

Tercer eje — Falta de autosuficiencia ejecutiva del título. Las obligaciones negociables, sostiene la defensa, no presentan un grado de autosuficiencia comparable al del cheque o el pagaré. La determinación de su contenido, alcance y exigibilidad exige un análisis de la documentación de emisión, sus términos y condiciones, y los eventos invocados, que excede el acotado ámbito cognoscitivo del proceso ejecutivo. Toda cuestión que requiera debate, prueba o interpretación de cláusulas contractuales debe canalizarse por proceso de conocimiento pleno.

Cuarto eje — Solo serían exigibles los intereses vencidos. GEMSA propone, en subsidio, que la ejecución se limite estrictamente al monto de los intereses ya vencidos y no abonados, con expresa exclusión del capital nominal cuyo plazo contractual aún no ha operado (vencimientos contractuales en 2027 o 2031, según la clase). La pretensión de considerar vencida la totalidad de las obligaciones —mediante una supuesta aceleración— “implica adelantar artificialmente el vencimiento de prestaciones cuyo plazo contractual no ha acaecido”.

8.3. La asimetría procesal del debate

La importancia práctica de esta controversia es evidente: si prevalece la tesis de los tenedores, cada acreedor puede ejecutar el valor nominal completo de su tenencia más intereses; si prevalece la defensa de GEMSA, la ejecución queda reducida —en el mejor caso para el acreedor— a los servicios de intereses ya vencidos, una fracción menor del crédito total. La diferencia económica es, en muchos casos, enorme.

En los procesos analizados, la argumentación de los tenedores se apoya en la literalidad del Suplemento de Prospecto y de los hechos relevantes publicados por las propias co-emisoras, mientras que la defensa de GEMSA se concentra en el carácter restringido del proceso ejecutivo y la necesidad de canalizar la discusión interpretativa por proceso de conocimiento.

9. El frente judicial paralelo: radiografía del litigio individual

Mientras el grupo intenta consolidar consensos financieros, el frente contencioso continúa expandiéndose.

El relevamiento de causas tramitadas en el fuero comercial de la Ciudad de Buenos Aires de esta primera semana de mayo de 2026 muestra 101 expedientes vinculados a GEMSA, CTR y Albanesi Energía S.A.: 71 juicios ejecutivos en primera instancia, 28 beneficios de litigar sin gastos —en su gran mayoría iniciados por inversores minoristas que buscan acceder a la justicia sin abonar previamente la tasa— y 2 recursos en Cámara Comercial.

La coexistencia de una negociación colectiva con litigios individuales masivos es típica de escenarios preconcursales avanzados.

9.1. Distribución de juicios ejecutivos por juzgado (primera instancia)

Los Juzgados Comerciales 21 y 23 concentran la mayor cantidad de causas ejecutivas (8 cada uno), seguidos por los Juzgados 10 y 24 (5 cada uno) y el Juzgado 16 (4). Esta dispersión revela que el litigio no se ha consolidado en una única dependencia, lo que impacta directamente sobre la estrategia procesal y aumenta las probabilidades de criterios divergentes sobre la procedencia o no de la aceleración del capital.

A su vez, se observa que algunos inversores han iniciado su reclamo en más de un juzgado.

9.2. Beneficio de litigar sin gastos por juzgado (primera instancia)

El dato más relevante es que en el 40% de los 71 juicios ejecutivos se efectuaron pedidos del beneficio de litigar sin gastos, lo cual demuestra que los litigantes son inversores minoristas —pequeños ahorristas que invirtieron sus excedentes en las obligaciones negociables del Grupo Albanesi— que necesitan eximirse del pago de la tasa de justicia (3% del monto reclamado en CABA) para poder ejecutar sus créditos. Es el segmento de obligacionistas más vulnerable del proceso.

9.3. Causas en Cámara Comercial: precedente clave y conflicto de competencia

Dos expedientes han alcanzado segunda instancia ante la Cámara Nacional de Apelaciones en lo Comercial, pero su contenido y grado de avance son radicalmente distintos:

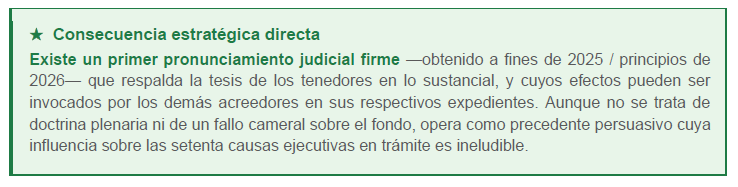

El expediente ante la Sala F (COM 020218/2025) constituye el precedente más relevante de todo el universo de causas en curso. Iniciado en octubre de 2025, fue presentado por un abogado en causa propia —no en representación de un cliente— y reclama un crédito de menor cuantía (USD 645 de valor nominal más intereses). Pese a su modesta entidad económica, su trascendencia jurídica es importante por dos motivos:

• El reclamo prosperó en primera instancia. El juez de grado hizo lugar a la ejecución y condenó a GEMSA al pago. La sentencia quedó firme, lo que significa que los argumentos de inhabilidad de título articulados por la defensa de la emisora no fueron acogidos en ese expediente concreto.

• Lo que hoy se discute en Cámara son únicamente los honorarios profesionales, no el fondo de la cuestión. Es decir: el debate sobre la procedencia de la ejecución y sobre si la aceleración del capital era jurídicamente viable ya está resuelto, en sentido favorable al tenedor ejecutante.

El expediente ante la Sala D (COM 010917/2025), en cambio, no aborda el fondo del asunto: se trata de un conflicto negativo de competencia entre juzgados de primera instancia para determinar qué dependencia debe entender en la causa. La Cámara aún no ha emitido pronunciamiento alguno sobre la procedencia de la ejecución ni sobre la inhabilidad de título.

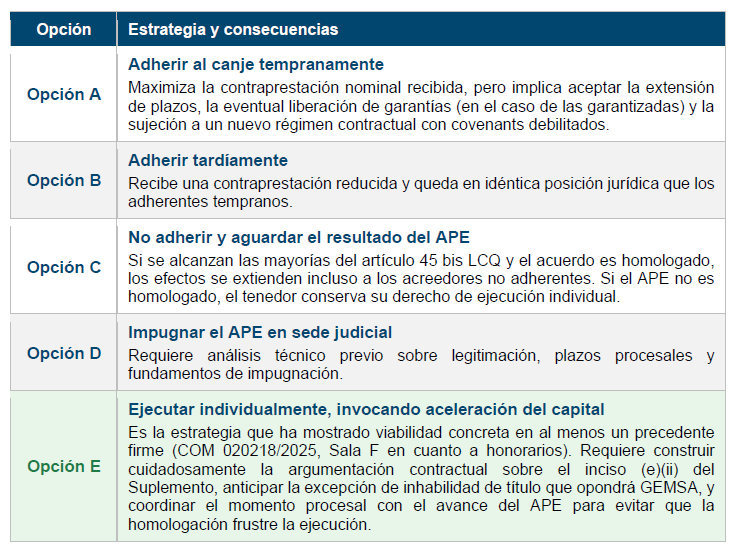

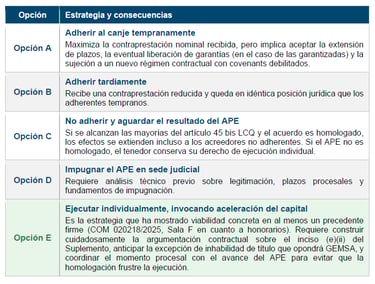

10. El dilema estratégico de cada tenedor

Cada inversor que hoy detenta obligaciones negociables del Grupo Albanesi enfrenta, en las próximas semanas, una decisión que no admite improvisación:

Cada una de estas opciones tiene consecuencias económicas y jurídicas distintas, que dependen del perfil del tenedor (institucional o minorista), del monto invertido, del tipo de obligación negociable detentada (garantizada o no garantizada) y del horizonte temporal del inversor.

11. ¿Responsabilidad de ALyCs en el default de GEMSA?

El análisis de responsabilidad profesional está íntimamente ligado al momento de ingreso del inversor. Cuanto más avanzado estaba el deterioro financiero de GEMSA, mayor era el estándar de diligencia exigible al intermediario.

Las ALyCs y bancos se encuentran sujetos a la Ley 26.831 y a la normativa de la CNV, que imponen deberes de:

• Evaluación del perfil del cliente.

• Adecuación del instrumento a dicho perfil.

• Información clara y completa.

• Diligencia profesional reforzada.

El Código Civil y Comercial (arts. 1716, 1724, 1725 y 1726) establece responsabilidad por incumplimiento contractual cuando no se actúa con la diligencia del buen profesional. Estas acciones personales prescriben, en principio, a los cinco años, plazo que comienza a computarse desde que el daño se torna cierto.

Por el momento la atención está centrada en las asambleas de inversores en las ON que se desarrollarán entre el 19 y 21 de mayo, y en los juicios ejecutivos de aquellos ahorristas que no estuvieron de acuerdo con la propuesta e iniciaron su reclamo.

Cuando el proceso de reestructuración finalice, para bien o para mal, quedará abierta la puerta para la evaluación por parte de los inversores si su asesor financiero o ALyC tuvo responsabilidad por una mala gestión.

12. Conclusión

El proceso que atraviesa el Grupo Albanesi no es un fenómeno aislado: es la manifestación más visible de las tensiones que enfrentan las generadoras térmicas argentinas en un contexto de descalce monetario estructural y regulación tarifaria compleja.

Pero para los tenedores de obligaciones negociables, lo relevante no es el contexto macro, sino las decisiones que deben adoptar antes del 19 de mayo de 2026, antes del 2 de junio de 2026 o, eventualmente, ante una futura presentación judicial de homologación del APE.

Los datos concretos disponibles al cierre del 7 de mayo de 2026 muestran un panorama heterogéneo y dinámico: 76,236% de adhesión en las ON locales no garantizadas, 48,03% en las Senior Notes 2027 al corte temprano, un proceso aún abierto para las ON Garantizadas 2031, 101 expedientes judiciales en trámite y, por sobre todo, un precedente firme de primera instancia que ha hecho lugar a la pretensión ejecutiva por la totalidad del capital acelerado.

El margen de maniobra jurídica está siendo activamente ejercido por inversores que no aceptan los términos propuestos, y el resultado de esa pulseada definirá la forma final de uno de los procesos de reestructuración de deuda privada más complejos del mercado argentino reciente.

La discusión ya no es solamente si GEMSA y CTR lograrán reestructurar su deuda, sino cuánto del crédito original conservarán efectivamente los inversores cuando el proceso termine, y quién asumirá el costo finalmente.

Asistencia profesional especializada

Falivene & Asociados asiste a inversores en obligaciones negociables, inclusive en cooperación con abogados/as que los representen, a través de:

• Análisis individualizado de la posición jurídica de cada tenedor según la clase de ON detentada, el monto invertido y su perfil de inversor.

• Asistencia en asambleas de obligacionistas, incluyendo representación por apoderado, comunicación de asistencia y ejercicio del derecho de voto.

• Diseño de la estrategia frente al APE: adhesión, abstención calificada, impugnación o ejecución individual.

• Acciones judiciales de recupero, incluyendo demandas ejecutivas con pretensión de aceleración del capital, embargos preventivos sobre fondos depositados en entidades financieras, pedidos de quiebra y medidas cautelares.

• Defensa frente a excepciones de inhabilidad de título y articulación de la estrategia probatoria correspondiente.

• Impugnaciones al APE ante el tribunal comercial competente.

La firma combina una amplia experiencia en derecho del mercado de capitales argentino, con una práctica enfocada en la defensa del inversor y en la cooperación con otros profesionales que necesitan asesoramiento específico para llevar adelante sus casos.

El presente artículo tiene finalidad informativa y de difusión. No constituye asesoramiento legal individualizado ni recomendación de inversión. Cada situación concreta requiere análisis profesional específico.

Las referencias normativas y de hechos relevantes corresponden a documentación pública disponible en BYMA (open.bymadata.com.ar) y en el sitio institucional de las co-emisoras (www.albanesi.com.ar) al 7 de mayo de 2026, incluido el Aviso de Resultados de Fecha de Participación Temprana sobre las Senior Notes 2027 publicado en esa misma fecha.

La información sobre expedientes judiciales corresponde a relevamiento del fuero comercial de la Ciudad Autónoma de Buenos Aires a la fecha de publicación.

Asesoramiento Legal

Protegiendo a los inversores en acciones, bonos, criptomonedas y otros activos.

Abogado Aníbal Falivene

Matrícula C.P.A.C.F.: Tomo 71 Folio 132

25 años de Experiencia

Quiero que me contacten

Verificación online: Colegio Público de Abogados de Capital Federal