Muchos comitentes, poco equity: radiografía del mercado bursátil argentino

En el CFO Summit 2025 (organizado por El Cronista Comercial), autoridades de BYMA presentaron una foto potente: 24 millones de cuentas comitentes en Caja de Valores, con 10 millones de inversores activos; 27 millones de órdenes por día y 1,4 millones de operaciones efectivamente concretadas, una tasa de conversión cercana al 5%.

En el CFO Summit 2025 (organizado por El Cronista Comercial), autoridades de BYMA presentaron una foto potente: 24 millones de cuentas comitentes en Caja de Valores, con 10 millones de inversores activos; 27 millones de órdenes por día y 1,4 millones de operaciones efectivamente concretadas, una tasa de conversión cercana al 5%.

Si a eso se suma lo informado en el Reporte Anual de Sustentabilidad 2024 (+97% de crecimiento real del volumen operado frente a 2023), la conclusión inmediata parecería inapelable: democratización del mercado de capitales.

Sin embargo, cuando se mira qué se opera y dónde, la narrativa puede mostrar otra realidad.

La otra cara de la adopción masiva

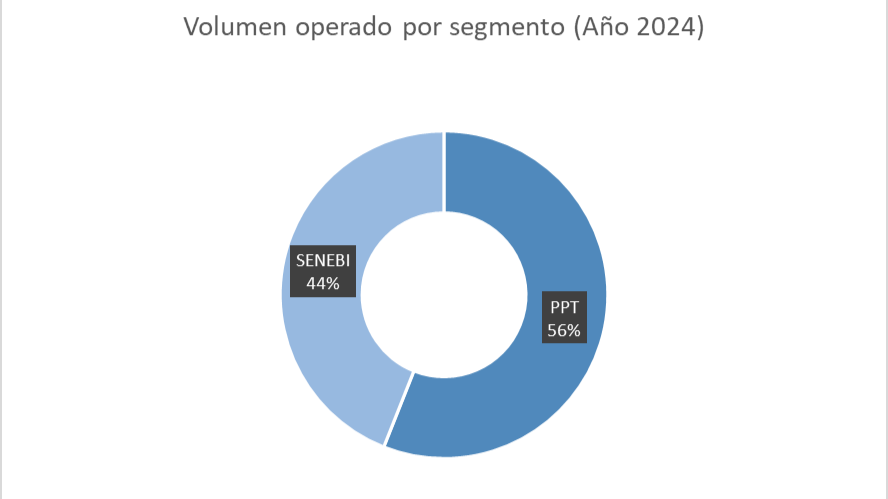

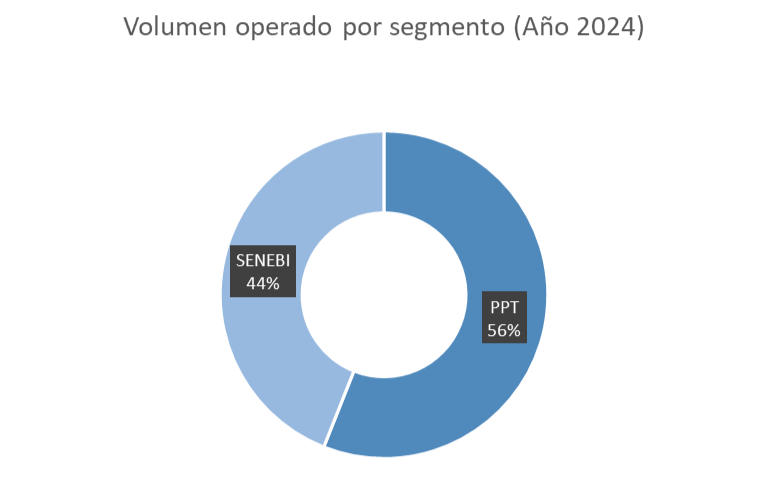

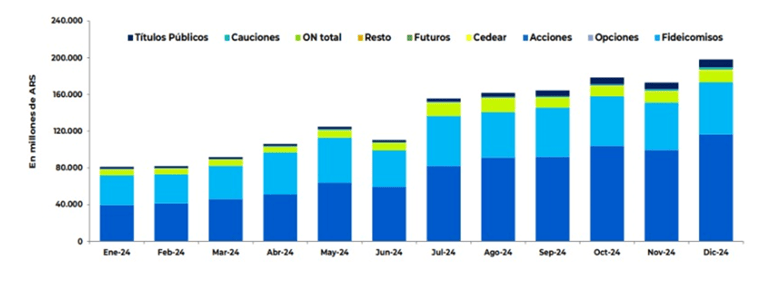

En 2024, el volumen total superó los ARS 1,629 billones. Pero la composición revela que la renta variable apenas roza la superficie:

Por canales, el segmento Prioridad Precio Tiempo (PPT) explicó alrededor del 56% del volumen, mientras SENEBI (negociación bilateral) aportó el 44%.

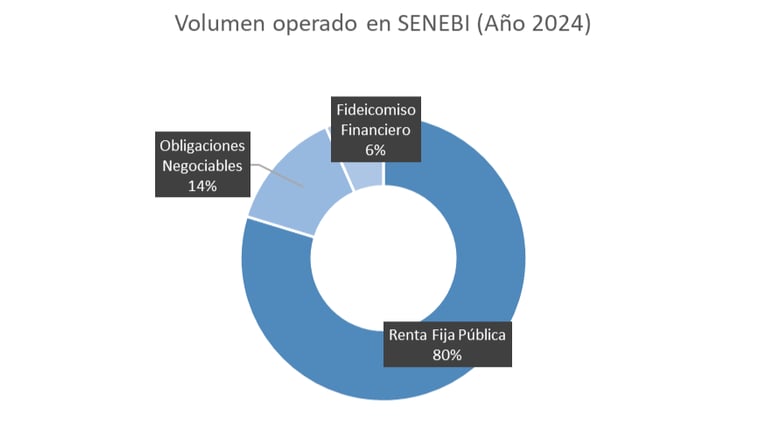

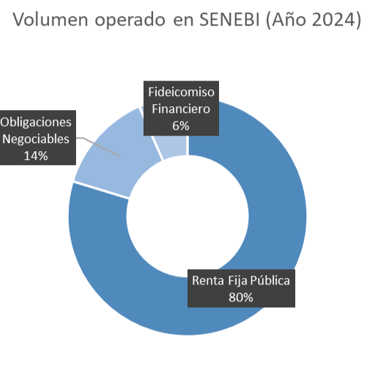

Dentro de SENEBI, la concentración fue claramente soberana: Títulos Públicos 79,7%, Obligaciones Negociables (ON) 13,7% y Fideicomisos Financieros (FF) 6,6%.

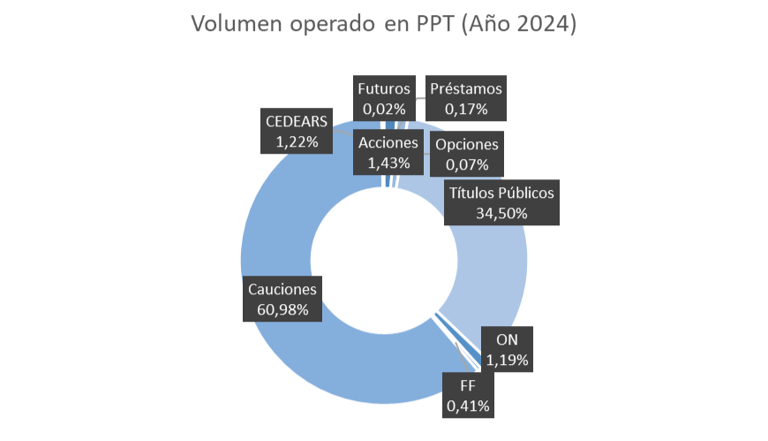

En PPT (el ámbito más familiar para el minorista), el negocio estuvo abrumadoramente orientado a tasa (≈97,3% entre cauciones y deuda) y muy poco a riesgo accionario (≈2,7%): Acciones 1,43%, CEDEARs 1,22%, Opciones 0,07%.

La “paradoja” queda expuesta: millones de cuentas activas, volumen récord, pero equity minúsculo.

La explicación podría ser que buena parte de los nuevos participantes abrió su cuenta para dolarizarse (MEP/CCL), colocar liquidez en cauciones o money market (corto plazo) y participar en colocaciones de deuda.

Oferta chica, float bajo

El segundo componente es estructural.

La mayoría de las compañías locales mantiene free float reducido y baja rotación.

Resultado: cantidad de órdenes poco profundas, spreads amplios y descuento por iliquidez. El inversor minorista con cuenta “nueva” choca con la fricción en la ejecución; el inversor institucional, con restricciones de tamaño.

El flujo termina concentrado en muy pocos papeles líquidos, y el resto queda atrapado en un círculo vicioso: poca liquidez ⇒ menos cobertura ⇒ múltiplos deprimidos ⇒ sin incentivos a emitir equity.

Información al Inversor Minorista. Lo que falta medir (o contar)

Si el objetivo es profundizar el equity, el próximo Reporte de Sustentabilidad 2025 podría transparentar tres planos:

Distribución fina del volumen por clase de activo y canal (PPT/SENEBI), con método reproducible y serie histórica.

Participación accionario-real dentro de esos 24 millones de comitentes: qué proporción opera renta variable de manera efectiva y cuál se concentra en MEP, cauciones y deuda pública.

Métricas de liquidez por especie (spread mediano, profundidad de órdenes, turnover): ahí se ve dónde falta float y dónde conviene priorizar si el minorista no quiere ser inversor obligado de largo plazo.

Hoja de ruta para que el equity crezca

Emisoras: plan dual de recapitalización (cuando el balance lo requiera) y aumento de float (primarias y/o secundarias del controlante) con uso de fondos claro (reducción de pasivos caros, capital de trabajo, etc).

Mercado/regulador: estabilidad de reglas, costos de transacción más bajos y procesos predecibles para más empresas cotizantes. Datos abiertos para monitorear liquidez efectiva.

Inversor: expectativas realistas. Hoy el mercado es Renta-céntrico; el mercado accionario está concentrado en un subconjunto líquido de pocos tickers. Operar con volumen, spread y VWAP como guías de ejecución evita pagar “impuesto de iliquidez”.

Conclusión

El mercado de capitales de Argentina democratizó el acceso (a la fuerza por las restricciones cambiarias, y por la inflexibilidad de los plazos fijos bancarios): hay cuentas, hay órdenes y hay volumen. Pero la profundización del capital accionario todavía no llegó.

Estamos frente a una gran oportunidad, porque los inversores minoristas ya abrieron sus comitentes. Sólo falta que tengan más alternativas de inversión, comisiones bajas o con “tarifa plana”, y capacitación permanente para conocer los instrumentos para cuidar su capital.

El puente entre la adopción masiva y un mercado de acciones vivo se construye con equity nuevo, más float y mejores estándares. Cuando el inversor verifique que puede "entrar y salir sin castigo", el dinero empezará a migrar de la deuda al capital y cada vez más personas podrán participar en las ganancias de las empresas.

Si esa brecha no se corrige, el flujo del inversor minorista (particularmente el más joven y de más crecimiento) continuará desplazándose hacia brokers de EEUU, o a criptos en exchanges offshore (sin garantías sistémicas ni presencia local), mientras los ALyCs perderán escala y el negocio tenderá a concentrarse en pocos jugadores de gran tamaño.

Asesoramiento Legal

Protegiendo a los inversores en acciones, bonos, criptomonedas y otros activos.

Abogado Aníbal Falivene

Matrícula C.P.A.C.F.: Tomo 71 Folio 132

25 años de Experiencia

Quiero que me contacten

Verificación online: Colegio Público de Abogados de Capital Federal